Giugno è il mese dell’anno in cui i contribuenti sono chiamati a versare le imposte, comprese le società di capitali, Srl, Spa, Srls e Sapa.

Oggi parliamo proprio di questo e in particolare vedremo quali e quante tasse paga una società e per farlo utilizzeremo la SRL, società a responsabilità limitata, come esempio.

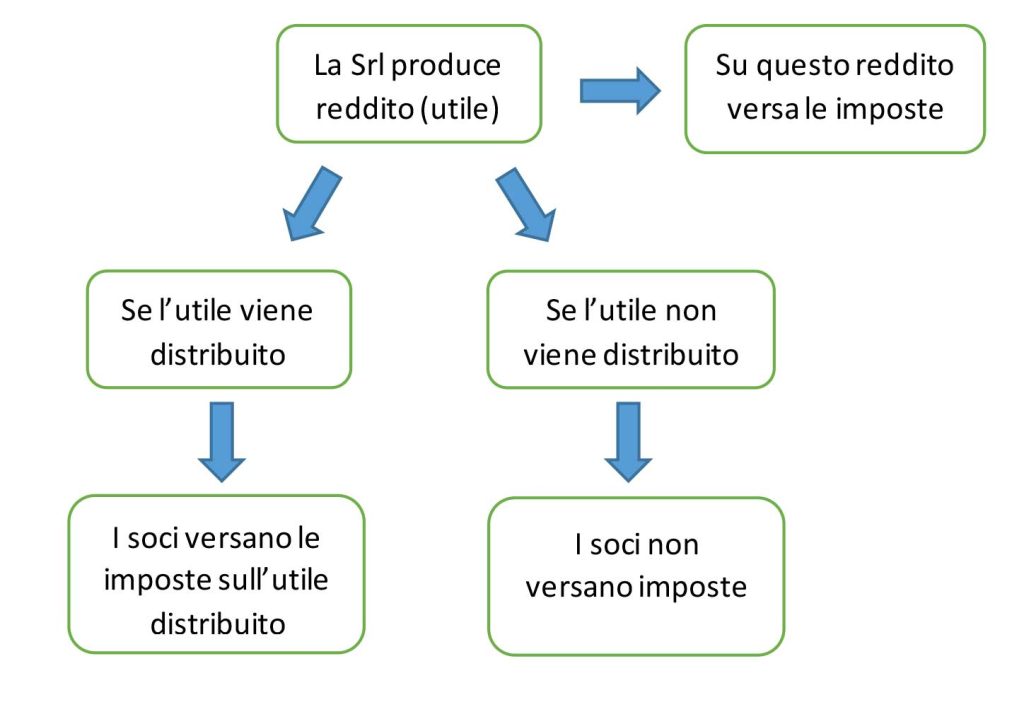

Dobbiamo considerare la SRL come un contribuente del tutto indipendente dal punto di vista delle imposte rispetto ai soci che ne fanno parte. Questo significa che se una SRL è costituita da 2 soci avremo 3 soggetti distinti (la società, il socio 1 e il socio 2) e ciascuno per il proprio sarà tenuto a versare le imposte sui redditi percepiti nell’anno.

Ma quali sono questi redditi? Come abbiamo già detto la Srl è un soggetto autonomo, questo significa che anche i redditi prodotti sono del tutto indipendenti dai redditi dei soci.

Il reddito prodotto dalla Srl rimane della Società; questo reddito viene attribuito in base alla propria quota ai soci solo se viene approvata la distribuzione degli utili. È possibile quindi che in uno o più anni, per diversi motivi, ai soci non vengono distribuiti utili e quindi non verseranno alcuna imposta (se quello da partecipazione è l’unico reddito dei soci chiaramente).

Vediamo ora quali sono le tasse che deve versare la Srl che ha prodotto utile.

A differenza delle società di persone o delle ditte individuali che versano l’IRPEF (Imposta sul reddito delle persone fisiche) le società di capitali in generale e quindi anche la Srl versano l’IRES (Imposta sui redditi delle società).

Come si intuisce dal nome l’IRES colpisce soltanto i redditi prodotti dalle società ed è pari al 24% del reddito prodotto nell’anno.

Oltre all’IRES le società versano anche l’IRAP (Imposta regionale sulle attività produttive) che è un’imposta destinata alla regione in cui ha sede la società. L’IRAP di base è pari al 3,90% ma ogni regione più aumentare l’aliquota dello 0,92% arrivando al 4,82%.

I tempi per il versamento di queste imposte sono gli stessi di quelli previsti per IRPEF e imposta sostitutiva dei forfettari quindi:

· 30 giugno: versamento del saldo dell’anno precedente e del 1° acconto per l’anno in corso

· 30 novembre: versamento del 2° acconto per l’anno in corso

Come abbiamo visto, se la società non distribuisce gli utili prodotti i soci non verseranno imposte.

Se invece questi utili sono distribuiti i soci dovranno versare un’imposta che dal 01/01/2018 è pari al 26% dell’utile percepito; l’utile distribuito viene attribuito ai soci sulla base della loro quota di partecipazione alla società.

Esempio:

Srl con 2 soci ciascuno con quote pari al 70% socio 1 e 30% socio 2.

Nel 2021 la società ha prodotto 100.000 euro di utili.

La società verserà IRES e IRAP sull’utile prodotto quindi:

IRES = 100.000 x 0,24 = 24.000 euro

IRAP = 100.000 x 0,039 = 3.900 euro (il calcolo in realtà è più complesso ma qui abbiamo semplificato)

L’utile prodotto viene distribuito ai soci in base alla loro quota quindi

Socio 1 = 100.000 x 0,7 = 70.000

Socio 2 = 100.000 x 0,3 = 30.000

Su questi utili ciascuno socio verserà imposte pari a:

Socio 1 = 70.000 x 0,26 = 18.200 euro

Socio 2 = 30.000 x 0,26 = 7.800 euro

Come specificato questo calcolo vale per gli utili prodotti dal 01/01/2018 perché per quelli prodotti in anni precedenti, anche se distribuiti in anni successivi il calcolo delle imposte da versare è differente e si basa sulle percentuali riportate nella seguente tabella.

| Data produzione utili | % degli utili che concorrono al reddito | Imposta |

| Fino al 31/12/2007 | 40% | Irpef |

| Dall’ 01/01/2008 al 31/12/2016 | 49,72% | Irpef |

| Dall’ 01/01/2017 al 31/12/2017 | 58,14% | Irpef |

L’obiettivo dell’articolo è quello di fornire le informazioni di base per capire come sono tassate le società, se vuoi approfondire questo argomento ti invito a scrivermi nel form qui sotto!